マンション管理組合の財務会計(第五十二歩)

■「透明性と分かりやすさ」を追求する会計の未来

1. はじめに:なぜマンション管理組合の会計が重要なのか

1. はじめに:なぜマンション管理組合の会計が重要なのか

マンションに住む私たちにとって、管理組合の運営は非常に身近でありながら、その中でも「会計」は専門的で理解しにくい分野と感じる方も少なくないのではないでしょうか。しかし、管理組合の会計は、私たちが支払う管理費や修繕積立金が適切に管理・運用されているか、そして何より、将来にわたって快適なマンションライフを送るための「資産」が守られているかを示す羅針盤となる、極めて重要なものなのです。

加えて、不動産の特殊性として、築年が進み高経年化するほど修繕費や管理費が嵩み高額の支出が必要になる一方、それに反比例して所有者の高齢化が進展し、収入を増やせる見込みは逓減してしまうという課題(いわゆる「二つの老い」)があります。

一般企業の会計と異なり、マンション管理組合の会計には独特の難しさがあります。会計の専門家の一人でもあるマンション管理士資格を有する税理士として、なぜマンション管理組合の会計に注目し、その課題を整理する必要があるのか、本稿で詳しく解説していきます。

2. マンション管理組合会計の特殊性と課題

マンション管理組合の会計は、一般的な営利企業の会計とは異なる性質を持っています。

まず、営利を目的としない団体であるため、企業会計原則のような明確な会計基準がありません。これは、各管理組合が独自の会計処理を行うことになり、比較可能性や透明性の確保を難しくする要因となります。

実態としては、多くの管理組合では、管理業務を委託する管理会社内の会計処理のルールに基づいて決算書が作成されているという現実があります。

実態としては、多くの管理組合では、管理業務を委託する管理会社内の会計処理のルールに基づいて決算書が作成されているという現実があります。

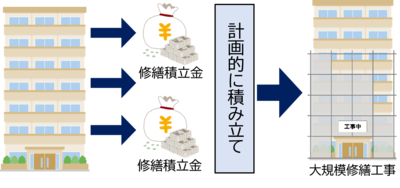

次に、長期的な視点での資金計画が不可欠であるという点です。特に、大規模修繕工事に備えた修繕積立金は、数十年先を見据えた計画的な積立が求められます。しかし、その積立額の根拠が曖昧であったり、計画通りに積み立てられていなかったりするケースも散見されます。

さらに、会計処理の専門知識を持つ理事が少ないという現実的な課題もあります。会計業務を管理会社に委託している場合でも、その内容を適切にチェックできる知識が組合側にないと、潜在的なリスクを見落とす可能性も否定できません。

3. 会計プロから見たマンション管理組合会計のポイント

会計の専門家として、マンション管理組合の財務会計において特に注目すべきポイントは以下の通りです。

(1) 予算と実績の比較分析

毎期の予算が適正に策定され、実績と照らし合わせて検証されているかを確認することは、健全な会計運営の第一歩です。予算を大幅に超過している費用がないか、逆に予算を大幅に下回っている項目がないかなどを継続的にチェックすることで、予算や支出の妥当性を検証し、必要な支出への配分の目安や再分析を行うことができるようになります。

(2) 修繕積立金の適正な積立状況

マンションの資産価値を維持・向上させる上で最も重要なのが修繕積立金です。長期修繕計画に基づき、修繕積立金が計画通りに積み立てられているか、不足が生じていないか、また、不測の事態に備えた余裕資金が確保されているかを確認する必要があります。将来の修繕費用の高騰や、予期せぬ修繕工事の発生に備え、定期的な見直しと積立額の調整が不可欠です。

マンションの資産価値を維持・向上させる上で最も重要なのが修繕積立金です。長期修繕計画に基づき、修繕積立金が計画通りに積み立てられているか、不足が生じていないか、また、不測の事態に備えた余裕資金が確保されているかを確認する必要があります。将来の修繕費用の高騰や、予期せぬ修繕工事の発生に備え、定期的な見直しと積立額の調整が不可欠です。

(3) 滞納管理費・修繕積立金の把握と対応

管理費や修繕積立金の滞納は、管理組合の財政を圧迫する大きな要因となります。滞納状況を正確に把握・記録し、早期かつ適切な対応がなされているかを確認することは、他の居住者の負担を公平にする上でも重要です。法的な措置を含め、滞納に対する毅然とした対応が求められます。

(4) 財務諸表の理解と活用

管理組合の会計報告書には、収支報告書や貸借対照表といった財務諸表が含まれます。これらの書類は、管理組合の財政状態や経営成績を客観的に示すものです。会計プロの視点から見れば、これらの数字の裏にある問題点や改善点が見えてきます。例えば、キャッシュフローの状況や、特定の勘定科目の増減傾向などから、管理組合の課題を早期に発見し、対策を講じることが可能になります。

4. 公会計の変革から学ぶマンション管理組合会計の未来

国や地方公共団体の会計処理である「公会計」は、過去、現金主義・単式簿記が採用されていました。

国や地方公共団体の会計処理である「公会計」は、過去、現金主義・単式簿記が採用されていました。

これは、現金の動きに絞った簡易な帳簿付けで分かりやすい反面、現金以外の保有資産や負債状況、将来的な負担額が見えにくいというデメリットがありました。

しかし、これらの問題を解消するため、近年「新地方公会計制度」が導入されています。この制度では、企業会計で用いられる「発生主義」と「複式簿記」を公会計に取り入れ、より正確な財務情報を把握することを目的としています。これにより、地方公共団体は、現金収支以外の資産の増減や見えにくいコストを把握し、様々なコストや施策に関する分析・評価を行いやすくなっています。新地方公会計制度では、民間企業と同様の「貸借対照表」「行政コスト計算書」「純資産変動計算書」「資金収支計算書」の4つの財務書類を作成します。これらの財務諸表の数値は、将来世代に残る資産の量、将来世代と現世代との負担の分担の適切さ、財政の持続可能性(借金の量)、行政サービスの効率性、歳入のうち税金の割合などの分析に活用されています。

この公会計の変化は、マンション管理組合の会計にも示唆を与えます。マンション管理組合も、長期的な視点での資産管理や将来負担の明確化が求められるため、単なる現金収支の報告だけでなく、資産・負債を網羅的に把握できる発生主義・複式簿記の考え方を取り入れることで、より透明性の高い財務状況を居住者に示すことが可能になります。

5. 事務負担を考慮した上での透明性と分かりやすさの追求

新地方公会計制度の導入は、地方公共団体に新たな事務負担を生じさせている側面もあります。マンション管理組合においても、会計処理の高度化は事務負担の増加に繋がりかねません。そのため、マンション管理組合の会計においては、透明性の向上と同時に、実務における「分かりやすさ」と「事務負担の軽減(加えて、事務負担は結果として業務委託コストにも影響します)」を両立させることが重要です。

例えば、

・会計報告書の簡素化と図解化: 専門用語を避け、グラフや図を多用することで、会計の専門知識がない居住者でも直感的に理解できるような工夫が必要です。

・会計報告書の簡素化と図解化: 専門用語を避け、グラフや図を多用することで、会計の専門知識がない居住者でも直感的に理解できるような工夫が必要です。

・ITツールの活用: 会計ソフトや管理組合向けシステムを活用することで、自動仕訳やデータ集計を効率化し、手作業による負担を軽減できます。公会計システムにおいても「複式簿記と固定資産台帳が適切に連携できること」や「専門家だけでなく職員の誰もが操作できること」「分析機能が付いていること」などが重要な検討点とされています。これはマンション管理組合のシステム導入にも通じる視点です。

6. まとめ:マンション管理組合会計に求められる「開かれた会計」

公会計が「現金主義・単式簿記」から「発生主義・複式簿記」を取り入れ、より詳細かつ正確な財務情報の開示へと舵を切っているように、マンション管理組合の会計もまた、単なる収支報告に留まらない「開かれた会計」を目指すべきです。それは、複雑な専門知識を振りかざすことではなく、限られた人的資源の中で最大限の透明性を確保し、かつ居住者にとって分かりやすい形で財政状況を共有することにあります。

会計プロとして、マンション管理組合が健全に運営され、すべての居住者が安心して暮らせる環境を維持するためには、管理組合の財政規模や複雑性などに応じて、現状把握に求められる会計の正確性を見極めた上で、将来を見据えた計画的な資金管理を行うことが不可欠です。そのためには、事務負担を考慮した上で、会計の透明性を高め、誰もが理解できる「分かりやすい会計」を追求していくことが、今後のマンション管理組合に強く求められる方向性となると考えています。

会計プロとして、マンション管理組合が健全に運営され、すべての居住者が安心して暮らせる環境を維持するためには、管理組合の財政規模や複雑性などに応じて、現状把握に求められる会計の正確性を見極めた上で、将来を見据えた計画的な資金管理を行うことが不可欠です。そのためには、事務負担を考慮した上で、会計の透明性を高め、誰もが理解できる「分かりやすい会計」を追求していくことが、今後のマンション管理組合に強く求められる方向性となると考えています。

(マンション管理士&税理士 大浦智志)

| 問合せ先

1. 会社名:コネクトコンサルティング株式会社 代表取締役 大浦智志 2. メールアドレス:s-oura@connect-consulting.co.jp 3. 会社のURL:https://writtenoath.com/ 4. 会社の特徴: 不動産コンサルティングに関する、次のようなサービスを提供しています。 (ア) 元最大手管理会社勤務経験を生かした分譲マンション管理・修繕に関するコンサルティング(管理、大規模修繕、長期修繕計画など)業務、顧問業務、外部監事業務など (イ) オーナー2世の税理士として、自身の経験に基づく、賃貸不動産の事業承継・相続対策・購入・資産組み替え・維持管理・修繕に関するコンサルティング業務 (ウ) 記事執筆・セミナー講師など |