マンション管理組合の財務会計(第六十歩)

■マンション管理組合における監査の現状と今後の選択肢

~他組織との比較による客観的考察~

マンション管理士&税理士の大浦です。

マンションの管理組合において、「監査」という言葉を聞いて皆様はどのようなイメージを持たれるでしょうか。年に1回の通常総会前に、監事の方が期末の預金残高証明書と通帳の数字を照らし合わせる風景を思い浮かべる方が多いのではないでしょうか。

マンションの管理組合において、「監査」という言葉を聞いて皆様はどのようなイメージを持たれるでしょうか。年に1回の通常総会前に、監事の方が期末の預金残高証明書と通帳の数字を照らし合わせる風景を思い浮かべる方が多いのではないでしょうか。

国土交通省が作成するマンション標準管理規約においても、監事は「管理組合の業務の執行及び財産の状況を監査し、その結果を総会に報告しなければならない」と規定されており、組合の健全な運営を監督する重要な存在として位置づけられています。

一見するとしっかりとした規定があるように思えますが、実は制度的な背景を見ると大きな課題を抱えています。管理組合は任意団体としての性格が強く、会社法に基づく株式会社のような厳格な法的統制を受けません。さらに、依拠すべき統一された法的な会計基準や監査基準が存在しないのが現状です。

基準が明確でないため、実務上はどうしても「何を基準にして適正性を判断すべきか」という拠り所がなく、期末の預金残高等の形式的な確認といった初歩レベルに留まりやすい傾向にあります。本稿では、こうした管理組合における監査の現状を整理し、他の組織の制度と比較しながら、今後の監査体制の選択肢についてフラットに考察していきます。

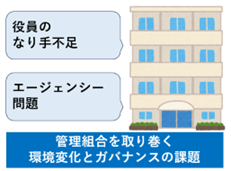

【第1章:管理組合を取り巻く環境変化とガバナンスの課題】

これまでは形式的な監査でも大きな問題として顕在化しなかったかもしれませんが、近年、マンション管理を取り巻く環境は劇的に変化しています。

国土交通省のデータによると、2022年末時点で築40年以上のマンションは約125.7万戸存在し、20年後には約3.5倍の445万戸にまで急増すると見込まれています。これに伴い、区分所有者の高齢化や非居住化(賃貸化や空き住戸化)が進行し、役員のなり手不足が極めて深刻な課題となっています。

こうした役員不足への対応策として近年急速に導入が進んでいるのが、管理会社等の専門家が管理組合の管理者となる「第三者管理者方式」です。この方式は役員不足の解消に有効な手段の一つですが、同時に新たなガバナンス上の課題も生じます。

管理の専門家である管理者と、区分所有者との間に情報の偏りが生じやすく、管理者が自己の利益(自社グループへの発注など)を優先してしまう「エージェンシー問題」というリスクです。これは一言で言えば、「仕事を任せた側(区分所有者)」と「任された側(管理者・管理会社)」の間で、利害が一致しなくなる問題のことです。こうした環境下では、従来のような内部の形式的な監査だけではなく、外部の視点も交えた厳格な監視・チェック体制の構築が喫緊の検討課題となっています。

【第2章:他の組織体における監査制度との比較考察】

では、マンションの監査機能を高めるにはどうすればよいのでしょうか。すでに確立されている他分野の監査制度を客観的に比較することで、マンション監査に応用可能なヒントが見えてきます。

●株式会社(会社法)の監査

●株式会社(会社法)の監査

株式会社における監査役は、株主の負託を受け、独立した法定機関として取締役の職務執行を監査します。特筆すべきは、単なる法令遵守(適法性)だけでなく、経営判断として著しく不合理な意思決定をしていないかという「妥当性」の領域にまで踏み込んで検証を行っている点です。

●学校法人(私立学校振興助成法等)の監査

学校法人は私学助成金などの公的資金を扱うため、資金が教育研究という目的に正しく使われているかが厳しく問われます。マンションの修繕積立金も、目的外流用から守るべき「ファンド会計」的な特性を持っており、非常に似た構造です。また、膨大な領収書をすべて網羅的に確認する「精査」ではなく、監査計画に基づいてリスクの高い領域に焦点を絞る「試査(サンプリング)」の手法が用いられています。

●自治会(地縁団体)の監査

自治会は法的統制が緩く、専門家の関与なしに自主的な監査機能を持たせることが多い組織です。現行のマンション管理組合の監査に最も近い形態ですが、現金の横領リスクなどの不祥事が発生しやすいという限界も示しています。

【第3章:新たな監査手法の選択肢としての「3E」の応用】

こうした他組織の事例を踏まえ、管理の高度化に対応するための新たな監査手法の一つの選択肢として考えられるのが、「地方公共団体の監査概念」の応用です。

区分所有者から強制的に徴収した「管理費・修繕積立金」という共有財産を管理し、居住環境の維持向上というサービスを提供するマンション管理組合の構造は、住民から「税金」を徴収し行政サービスを提供する地方公共団体の構造と極めて親和性が高いと言えます。

そこで、地方公共団体の外部監査等で重視される「3E(スリー・イー)」の概念をマンションの業務監査に応用する手法が考えられます。(例:安かろう悪かろうで結局再工事にならないか等)

1.経済性(Economy):要求される品質を満たしつつ、合理的なコストで調達できているか。(例:修繕工事の発注において相見積もりが機能しているか)

1.経済性(Economy):要求される品質を満たしつつ、合理的なコストで調達できているか。(例:修繕工事の発注において相見積もりが機能しているか)

2.効率性(Efficiency):投入した資源に対して最大の成果を得ているか。(例:共用部照明のLED化等で経費削減が図られているか)

3.有効性(Effectiveness):実施した事業が本来の目的を達成しているか。(例:大規模修繕が単なる原状回復に留まらず、資産価値保全に寄与しているか)

この手法のメリットは、形式的な適法性を問うだけでなく、その支出や意思決定が真に組合員の利益になっているかという「妥当性」を多角的に評価できることです。

一方でデメリットとしては、一般の区分所有者が輪番制の監事などで実施するには専門的な知見が求められハードルが高い点や、外部の専門家を活用する場合には管理組合に一定の費用負担(コスト)が発生する点が挙げられます。

【まとめ:資産規模とリスクに応じた「監査体制のグラデーション」の構築】

ここまで新たな監査手法をご紹介してきましたが、すべてのマンションが一律に外部専門家を雇い、高度な監査を導入すべきだというわけではありません。

マンション管理組合と一口に言っても、その実態は千差万別です。管理組合が預かる資産(修繕積立金等)の規模を見ても、数千万円から1億円未満の小・中規模マンションもあれば、10億円を超える大規模マンション、さらには100億円超という中堅企業にも匹敵する巨大な財務規模を持つメガタワーマンションまで、明確なグラデーションが存在します。

マンション管理組合と一口に言っても、その実態は千差万別です。管理組合が預かる資産(修繕積立金等)の規模を見ても、数千万円から1億円未満の小・中規模マンションもあれば、10億円を超える大規模マンション、さらには100億円超という中堅企業にも匹敵する巨大な財務規模を持つメガタワーマンションまで、明確なグラデーションが存在します。

例えば、資産規模が1億円未満で、住民同士のコミュニティが健全に機能している自主自立型のマンションであれば、現行の監事による監査にサンプリング手法などの少しの実務的な工夫を加えるだけでも、十分な牽制機能が働くでしょう。

しかし、資産規模が10億円、100億円超となってくると話は全く異なります。これだけの巨大な資金を、法的基準や専門知識のないまま管理・監査し続けることは、組織運営上のリスクが極めて高いと言わざるを得ません。

特に、役員不足から「第三者管理者方式」を導入し、外部業者に管理と業務執行のすべてを委ねているようなケースでは、前述した利益相反(エージェンシー問題)の発生リスクと難易度は格段に跳ね上がります。

このような大規模・高リスクの管理組合においては、一定の費用(コスト)をかけてでも、公認会計士や税理士、マンション管理士といった外部専門家を監事に迎える、あるいは定期的な外部監査(3E監査など)を導入することが、結果として数億・数十億円規模の無駄遣いや資産の毀損を防ぐための「費用対効果の高い防衛策」となります。

マンション管理において、「すべての組合に適合する完璧な監査体制」は存在しません。重要なのは、皆様のマンションの「資産規模はどのくらいか」「どのような管理方式をとっており、どこにリスクが潜んでいるのか」を客観的に見極めることです。

その上で、自分たちのマンションの規模とリスクに見合った「最適な監査体制」をグラデーションの中から選択し、デザインしていく。それこそが、皆さまの大切な共有財産と将来の安心を守るための、最も現実的かつ確実なアプローチなのです。

(マンション管理士&税理士 大浦智志)

【執筆者プロフィール】

大浦智志(おおうら さとし)

コネクトコンサルティング株式会社 代表取締役

税理士法人アイム会計事務所 社員税理士

元最大手管理会社勤務というキャリアを活かし、不動産管理や事業承継に関するコンサルティングを展開。自身もオーナー2世の税理士として、実務と理論を兼ね備えたアプローチに定評あり。著述活動やセミナー講師としても活躍中。

・主な資格:税理士、マンション管理士

・コネクトコンサルティング株式会社URL:https://writtenoath.com/

・問い合わせ:s-oura@connect-consulting.co.jp